主页 > imtoken钱包官方下载地址 > 曾经的“下一个以太坊”现在怎么样了?

曾经的“下一个以太坊”现在怎么样了?

今年以来,Solana、Avalanche、Fantom、Terra等新兴公链迎来集体爆发。 短短几个月时间以太坊技术分析,他们的代币价格涨了几十倍,甚至上百倍。

新兴公链的兴起,引发了整个行业对“下一个以太坊”的猜测和预测。 这种现象已经不是第一次出现了。 在公链概念最火爆的阶段(2017、2018),很多项目也被冠以“下一个以太坊”的称号。

经过市场的筛选和洗礼,昔日的“下一个以太坊”绝大部分已经烟消云散,仅存的项目寥寥无几。 本文以EOS、Cardano和Polkadot这三个项目为研究对象,分析它们的生态发展,从“下一个以太坊”的发展历程中寻找对新兴公链的启示。

1 发展

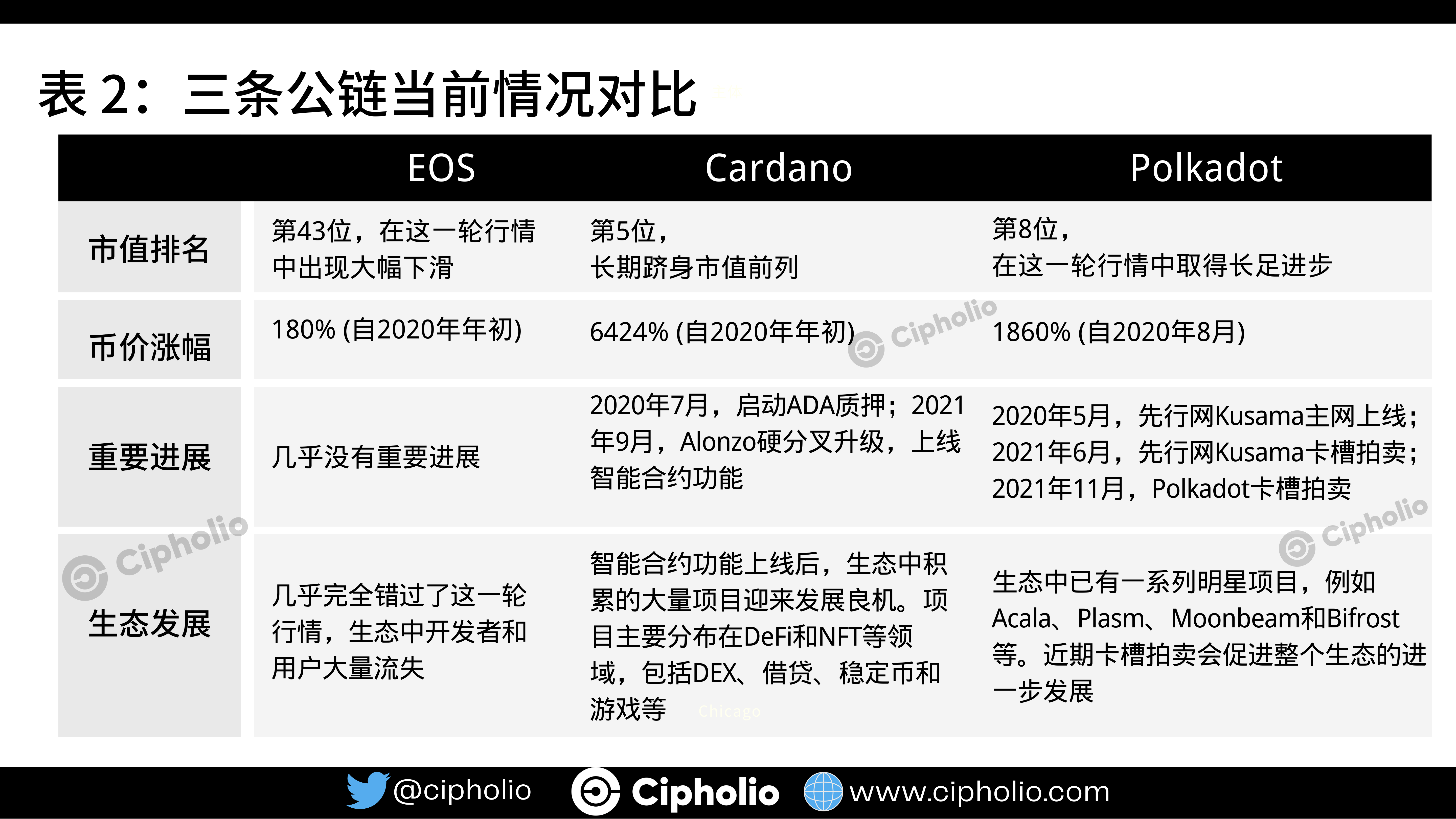

EOS、Cardano和Polkadot这三个项目的发展阶段并不完全重叠。 在分析他们目前的发展之前,我们可以先看看这轮行情开始前,也就是2020年初,三大公链各自的状态。

从上表对比可以看出,2020年初,EOS在资金储备、技术进步、生态发展等方面领先于Cardano和Polkadot。 按照正常逻辑,EOS先发优势明显,本该在这一轮行情中表现更好,但事实并非如此。

(1).EOS

EOS曾被认为是最有可能成为“下一个以太坊”的公链。 2018年,EOS成为全行业关注的焦点,各大交易所、矿池、社区乃至传统金融市场的资金都在参与EOS超级节点竞选。 在热烈的市场情绪下,EOS生态发展迅速,涌现出一大批DApp项目。

然而,原本一马当先的EOS并没有利用好先发优势。 在这一轮行情中,EOS已经失去了市场的关注度,市值排名大幅下滑,生态也没有太大的进步。 反而失去了大量的开发者和用户,整个项目明显倒退。 随着新兴公链项目的兴起,市场竞争格局已经彻底改变。 EOS已经错过了最好的发展时期,很难再成为以太坊的竞争对手。

(2). 卡尔达诺

卡尔达诺曾被认为是以太坊的有力竞争对手。 此前,由于智能合约功能延迟上线,Cardano的生态发展非常缓慢。 不过,在过去一年多的时间里,卡尔达诺不断取得重要的技术进步,市值稳居前列。 2021年9月,Cardano主网将进行Alonzo硬分叉升级,增加对智能合约的支持,生态项目将迎来重要发展机遇。

Cardano生态中的项目主要集中在DeFi和NFT领域。 从其他公链的历史经验来看,当生态中的 DeFi 项目发展起来时,整个公链生态将会有显着的增长。 需要指出的是,Cardano进军DeFi领域还有一个优势,那就是Staking市场存入的资金量非常大。

参与Staking的ADA占总流通量的70%以上,Staking价值约470亿美元。 这些参与 Staking 的资金可以通过流动性转换再投资到 DeFi 领域,获得更多的收益,这对 Staking 参与者非常有吸引力。 同时,Cardano 开发者社区的活跃度在今年也有了明显的提升。 种种迹象表明,Cardano是近期值得关注的项目。

(3). 波尔卡圆点

波卡采用异构多链结构,在架构上与以太坊有很大区别。 波卡是中继链加平行链的模型,中继链连接多条平行链。 中继链负责维护平行链的安全,平行链可以通过XCMP(跨链信息传输方案)实现互操作。

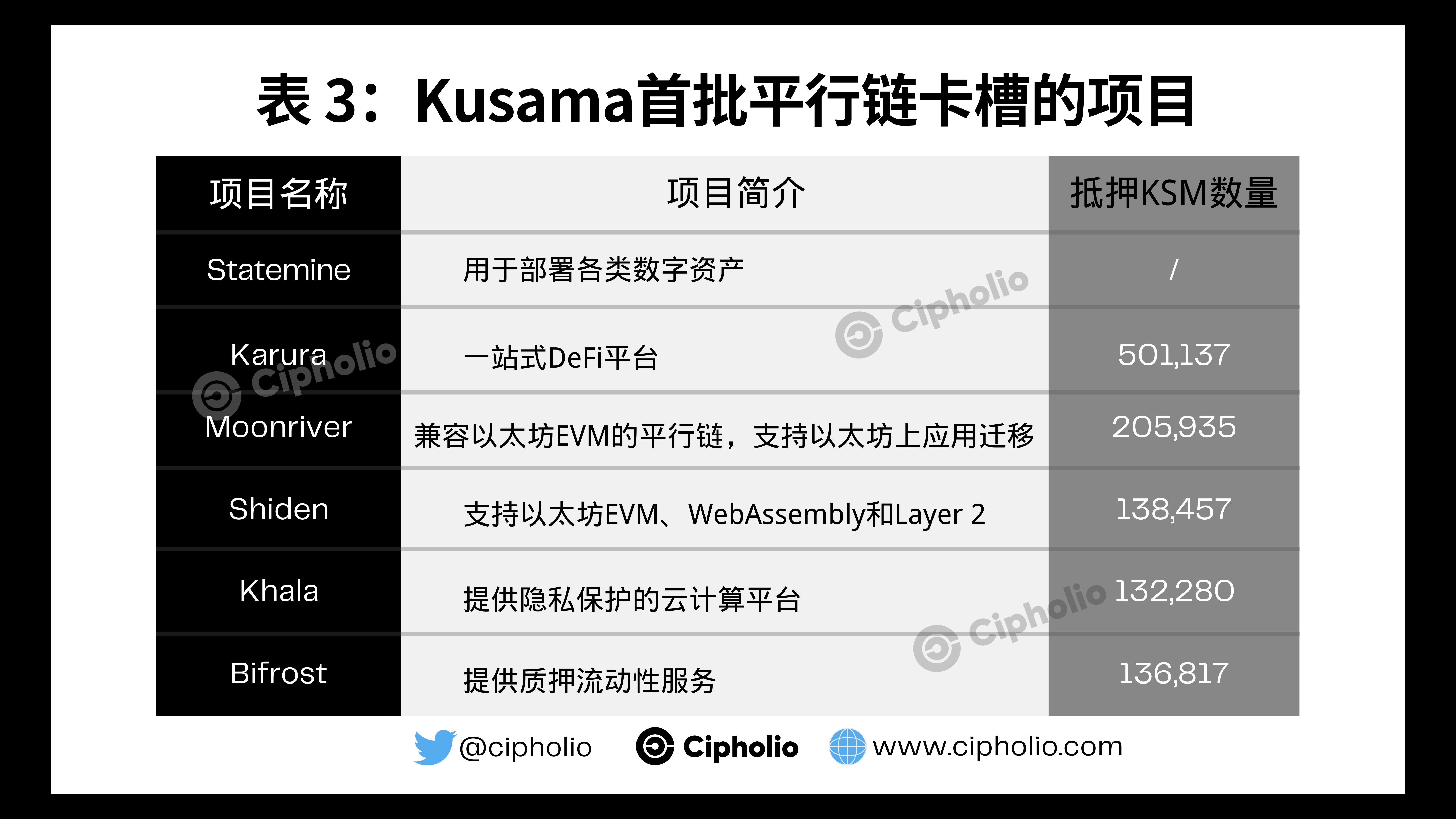

Polkadot 生态系统在过去一年左右的时间里蓬勃发展。 目前,Polkaproject 上展示的项目有 510 个,基于 Substrate 技术的项目有 174 个。 波卡生态中有大量的优秀项目想要获得平行链插槽。 但是,平行链卡槽是一种稀缺资源,需要通过拍卖来确定使用权的归属。 从咸兴网的Kusama卡位拍卖来看,即将到来的波卡卡位拍卖的竞争将非常激烈。 当平行链真正开始运行时,波卡生态将迎来进一步的发展。

二、原因分析

(1). 项目护城河

公链项目的护城河可以分为两类。

第一类是公链本身的性能和特点,包括公链的共识机制、安全性、TPS和交易手续费。 例如,高 TPS 和低交易费用将对开发者和用户更具吸引力。

第二类是公链生态,包括开发者和用户的数量、项目质量、项目之间的相关性。 例如,生态中项目之间的可堆叠性和可组合性越高,单个项目迁移出去的可能性就越小。

从这两点来看,EOS原有的优势并不稳定。 从自身的性能和特点来看,EOS相对于以太坊的性能优势正在迅速被新兴公链所取代。 从生态中的项目来看,EOS生态中的项目主要是游戏和博彩。 与DeFi项目不同,游戏和博彩项目之间的叠加性和可组合性不高,项目迁移成本很低以太坊技术分析,因此大量开发者和用户选择离开EOS生态。

(2). 核心成员

BM是EOS的核心成员和精神领袖。 然而在2021年1月,BM宣布为了自由离开EOS。 BM此举重创了EOS生态参与者的信心和士气。 Cardano 和 Polkadot 在这方面做得更好。 Cardano核心成员被曝个人道德问题,但就项目而言,Cardano在基金会(负责资金管理)、IOHK(负责技术研发)和Emurgo的合作下稳步推进(负责生态建设)。 作为Polkadot的核心成员,Gavin Wood持续为Polkadot做宣传和推广,起到了很大的积极推动作用。

(3). 基金会支持

EOS的母公司Block.one持有大量资金,但几乎不为EOS生态项目提供资金。 相反,它使用这些资金购买 BTC 和房地产。 相比之下,Emurgo宣布投资1亿美元,推动Cardano生态系统中DeFi、NFT等项目的发展; Web3 基金会在生态中奖励和支持了数百个项目,对 Polkadot 生态的发展起到了重要作用。 今年10月,Gavin Wood宣布政府持有的近1900万个DOT将用于生态建设。

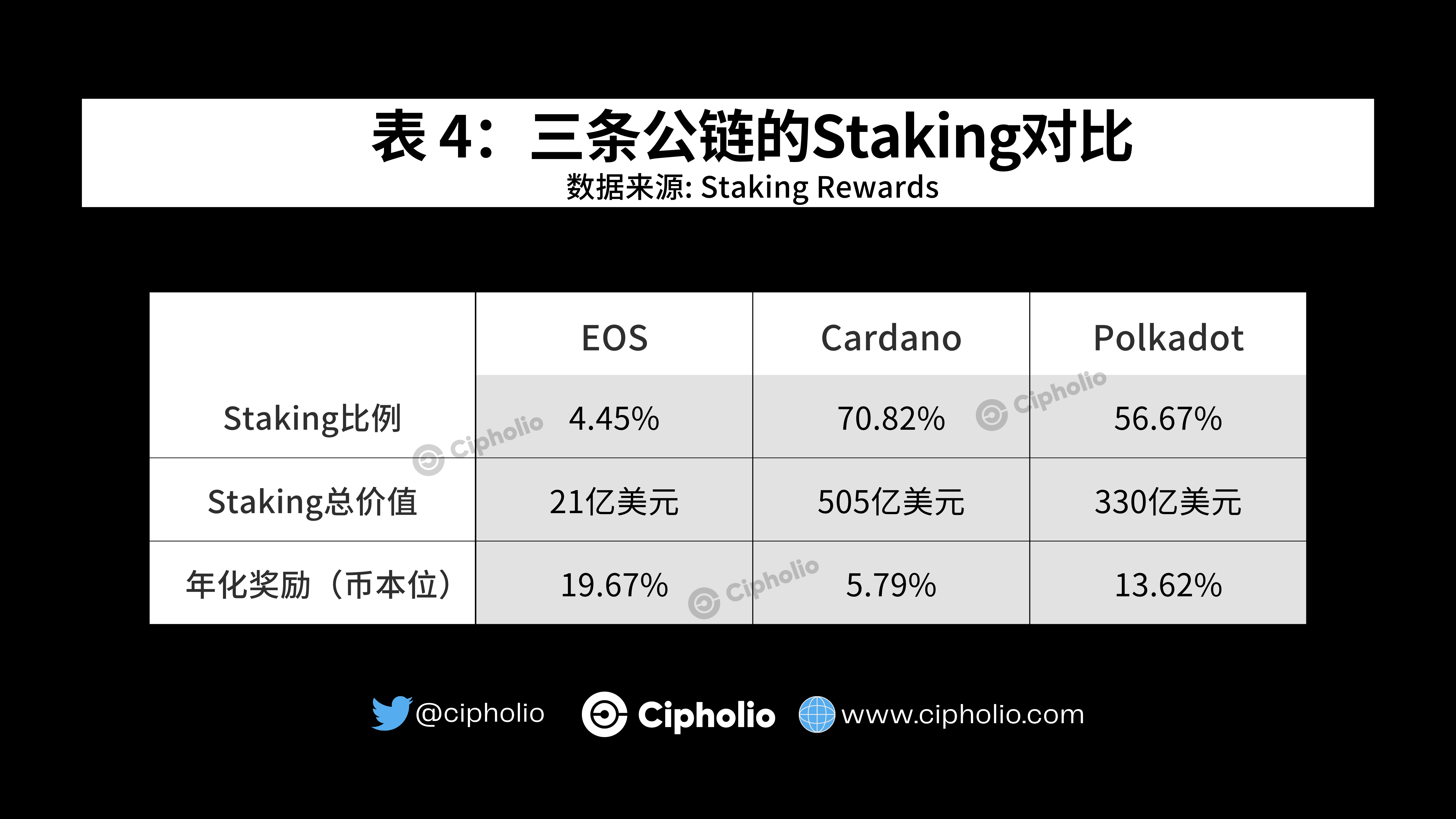

(4). 质押比例

Staking参与比例可以直观反映持币者,尤其是持有大量代币的持币者长期参与项目的意愿。 如果Staking参与比例很低,则意味着生态中大量持币者不愿意将长期利益与项目绑定。

EOS、Cardano 和 Polkadot 都使用类似 PoS 的共识算法。 三大公链的staking对比如下。

EOS虽然年度奖励最高,但Staking参与比例远低于Cardano和Polkadot,这意味着大量EOS代币持有者并不看好该项目的长期价值。 同时,参与 Staking 意味着流通代币的数量会减少,从而推动币价。 反之,降低 Staking 参与比例不利于代币价格。 如果代币价格继续下跌,参与 Staking 的意愿会进一步降低,形成恶性循环。

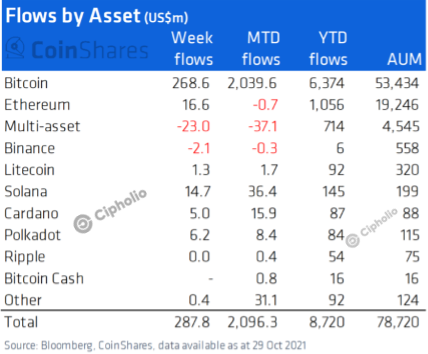

(5). 知名基金机构持股

根据 CoinShares Research 报告的数据,目前加密投资基金的总规模为 787.2 亿美元。

在这些知名机构的投资组合中,Cardano 和 Polkadot 均位列持有资产价值前十,今年净流入超过 8000 万美元,而 EOS 不在其中。 知名基金机构的增持,也将对项目起到推介和推介作用。

三、对新兴公链的启示

(1). 以太坊地位难以撼动

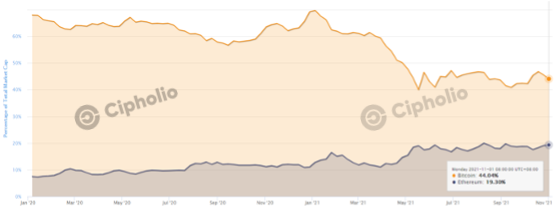

2020年初至今,以太坊市值呈上升趋势,从7.5%涨至19.3%,而同期比特币市值大幅下跌。 也就是说,虽然公链项目不断涌现挑战以太坊,但DeFi和NFT的崛起进一步巩固了以太坊的领先地位。

图3:比特币和以太坊市值(数据来源:coinmarkETCap)

无论从哪个维度去评价,以太坊的地位都难以撼动。 以太坊生态项目最多,TVL最高,投资资金充足,开发者众多。 所有这些优势足以抵消以太坊性能不足和使用昂贵的影响。

与此同时,以太坊已经在通过各种方式弥补自身的短板。 短期来看,Layer 2 项目的上线和 EIP1559 提案的实施在一定程度上缓解了以太坊存在的问题,得到了市场的认可。 例如,Layer 2 项目 Arbitrum 的 TVL 已经跻身前十。 从长远来看,以太坊2.0的推出将进一步压缩其他公链的发展空间。

(2). 公链之间的生态连接

对于新兴的公链,兼容 EVM 是更容易成功的途径。 兼容EVM意味着可以对接以太坊生态,方便以太坊生态中成熟项目和用户的迁移。 通过继承以太坊的溢出价值,生态可以在短时间内取得重大发展,例如Avalanche和Polygon。

值得一提的是,EOS基金会近日表示,EOS计划在2022年上半年支持EVM。同时,以太坊以外的公链也应该通过跨链桥等多种方式连接起来,实现更多样化的生态。相互作用。