主页 > imtoken在新手机上登录 > 复杂但有效——加密期权的基础知识

复杂但有效——加密期权的基础知识

与加密货币期货相比,期权的风险和成本通常更低。

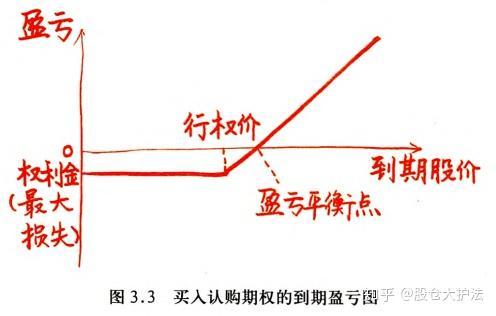

期权是一种衍生合约。 期权赋予持有人在到期日或之前以特定价格买卖标的资产的权利,持有人也可以选择不行使该权利。

购买标的资产的权利称为“看涨”期权,而出售标的资产的权利称为“看跌”期权。

与其他衍生品一样,加密货币期权只是允许交易者推测标的资产未来价格的合约,可以以现金(例如美元)或加密货币(例如 BTC、ETH)结算。

目前最大的加密货币期权交易所是 Deribit,期权合约以现金结算。 OKEx在规模上仅次于Deribit,在投资者退出交易时将加密资产以实物形式交付给投资者。

例如,当交易者在 OKEx 上成功退出比特币期权交易时,该交易者将以比特币进行结算。

加密货币期权如何运作

与传统期权一样,加密货币期权也有以下两种期权类型:

美式期权:期权持有人可以在到期日之前的任何时候行使权利。

·欧式期权:期权持有人只能选择是否在到期日行权。

值得注意的是,虽然欧式期权持有人只能在到期日行权,但持有人可以选择交易(即卖给他人),或提前平仓。

期权产品可分为两类:

·看涨期权:持有人有权在未来某一时间以一定价格购买某种资产。

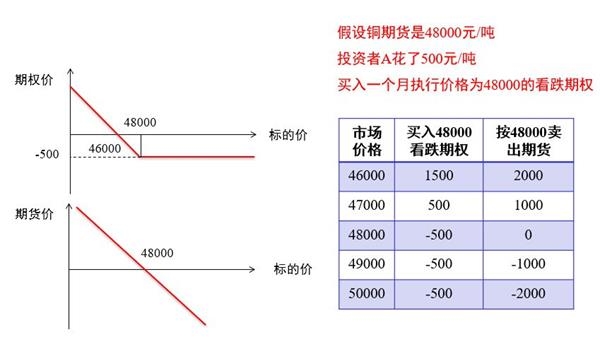

看跌期权:持有人有权在未来某一时间以一定价格卖出某种资产。

期权交易的过程如下:期权卖方卖出看涨和看跌期权合约,每份合约都有一个到期日,合约必须以到期日到期时的价格进行结算,到期日(expiration date)为上述“特定时间”,行使价(Strike price)即为上述“特定价格”。

期权卖方然后将合约放在交易所,有时买方可以在交易所下订单,卖方可以卖给它。

溢价是期权买方为以指定价格(行使价)购买(看涨期权)或出售(看跌期权)标的物的权利而支付的价格。

特许权使用费在许多方面与保险相关联。

例如,买入看跌期权可以用来对冲风险,买入下行风险保护。 如果标的资产跌破执行价格,期权卖方将以该固定价格从所有者手中购买资产,所有者可以对冲风险。

溢价与以下因素有关:

合约剩余时间、隐含波动率(反映在期权价格中的对未来波动率的预期)、利率和标的资产的当前价格。

标的资产的当前价格在期权的溢价成本中起着重要作用。

·价内(ITM):

行权价低于标的资产现价的看涨期权,或行权价高于标的资产现价的看跌期权。

平价期权 平价期权 (ATM):

行使价等于标的资产当前价格的看涨期权和看跌期权。

· 价外 (OTM):

行权价高于标的资产现价的看涨期权,或行权价低于标的资产现价的看跌期权。

交易者想以执行价格购买看涨期权,如果看涨期权低于标的资产的当前市场价格,则交易者必须以更高的价格购买合约。

因为这份合约是一份“实值期权”,该期权具有内在价值(intrinsic value)。 当然,这并不意味着合约价格在合约到期前总是高于行使价。

示例:1 月初一个比特币的价格为 34,000 美元,但 Bob 认为到 2 月底,价格会更高。 Bob 决定认购 10 份执行价格为 36,000 美元的欧式期权,每份期权费为 0.002 BITC,均为看涨期权,到期日为 2 月 28 日。

0.002 BTC 等于 34000 美元 = 68 美元(当 Bob 认购看涨期权时)10 x 68 = 680 美元。

Bob 购买了 10 份合约,每份合约 Bob 有权以 36000 美元的价格购买 0.1 个比特币,这意味着 Bob 可以以 36000 美元的价格购买 1 个比特币(10x0.1 =1)。

场景一:

比特币到期时的价格为每枚硬币 40,000 美元。 Bob 行使其权利,收入 4,000 美元(40,000-36,000=4,000)减去特许权使用费,Bob 最终获利 3,320 美元。

场景 B:

到期时比特币的价格为每枚硬币 32,500 美元。 Bob 没有行使权力,因为它是一个价外期权 (OTM)。 Bob 损失了 680 美元,这是看涨期权溢价。

期权中希腊字母的含义

期权中希腊字母的出现代表了四个印象期权溢价的四个因素。

期权定价的精确数学表达是以两位金融学家的名字命名的Black-Scholes Option Pricing Model(简称BS模型)。 在这个模型中,希腊字母符号被引入到中。

在BS模型出现之前,并没有准确的模型来准确定义期权合约的价值。 这套理论模型现已广泛应用于欧式期权合约的定价。

该模型不适用于美式期权,因为美式期权可以在合约到期前随时行权,美式期权的定价模型为二项式模型。

BS模型如下:

C0 = S0N(d1) – Xe-rTN(d2) 其中 d1 = [ln(S0/X) + (r + σ2/2)T]/ σ √T 而 d2 = d1 – σ √T

每个希腊字母代表一个因子(factor)、θ(Θ)、δ(Δ)、伽玛(Γ)和vega。

· 西塔:

它代表的是期权价格随着时间的推移而发生的变化比特币期权对冲有风险吗,即每减少一天,期权价格的变化值就是Theta。 剩余时间越长,期权价格越高。

三角洲:

期权价格相对于标的资产价格的变化率。 将其视为在到期时具有实际价值 (ATM) 的期权。

当期权“平价”时,delta 为 0.5 意味着当标的资产价格上涨 1 美元时,看涨期权将上涨 0.5 美元。 价格越高比特币期权对冲有风险吗,看涨期权的 delta 就越大,看跌期权的 delta 就越大。

看涨期权的增量值从 0 到 1.0,看跌期权的值从 -1.0 到 -0。

伽马:

Delta 不是一个静态数字,Delta 会根据期权的价内或价外程度而变化。

同样,随着时间接近到期(即,随着 theta 接近 0),delta 会减少。 delta 的这种变化称为 gamma。

织女星:

Vega 代表市场对标的资产到期前波动率的预测。 换句话说,波动率是标准偏差值。

标的资产的波动率越高,期权的利润就越高,当然期权的价格也越高。 值得注意的是,隐含波动率通常是一个“塞数”,即Vega是通过上述因素和期权在市场上的溢价得到的,Vega值是市场对标的资产的预期挥发性。 大多数因素都可以从 Vega 值中导出。

对于期权交易者来说,他们通常以隐含波动率而不是美元或比特币的数量来表示期权的保证金,因为这种方法可以让交易者更容易地参考相同的标的资产对不同的期权进行定价。

卖出无担保看涨期权/看跌期权(裸看涨期权)

期权中的“无担保”是什么意思? 简单来说,无抵押是指持有与某类期权(看涨或看跌)相反的期权,但不持有标的资产的某类期权(看涨或看跌)。

例如:Alice 卖出看涨期权,实际上是做空标的资产,除非 A 也买入该资产。 同样,当 B 卖出无担保看跌期权时,他实际上是在做多标的资产,除非 B 也买入该资产。

卖出无抵押看涨期权(买入)和卖出期权(卖出)是有风险的,如果操作不当,会给投资者带来巨大损失。

期权卖方通常购买标的资产以弥补价格变动造成的损失。

在场景 A 中,假设查理开立了一份期权合约,鲍勃购买了这份合约,查理在开立合约时决定购买 1 个比特币(34,000 美元)。 合约到期后,比特币价格升值至 40,000 美元,期权卖方获得 2,680 美元。

比特币价格收益:

6,000 美元(34,000 美元购买,40,000 美元现在)

期权损失:

- 4,000 美元(期权卖方需要以 36,000 美元的行使价向 Bob 出售价值 40,000 美元的比特币)。

版税收入:

680 美元(6,000 – 4,000)+ 680 = 2680 如果期权卖方只是购买并持有他们的比特币之一,他们将获得 6,000 美元的收益。

如果查理在开立看涨期权合约时决定不购买 1 个比特币。 合约到期时,双方将以4万美元的价格购买比特币来结算合约,这意味着双方将损失3320美元。

期权损失:

- 4000美元(期权卖方必须以40000美元的结算价买入一个比特币,并以36000美元的价格卖出)

版税收入:

$680

-4000 + 680 = -3320

那么,为什么有人会卖出未覆盖的看涨期权和看跌期权呢? 出售备兑期权的魅力之一是期权卖方不需要对其资本进行任何前期投资。

任何期权交易也只有以下三种结果:

·标的资产价格的变化对买方(Bob)有利,对期权卖方不利。

·标的资产价格不变,买方决定不行使权利。

· 标的资产对买方不利,买方选择不行使合约。

在上述三种情况下,期权卖方将受益于上述两种情况。

卖方必须计算赚取溢价的风险(基于标的资产的波动性),而无需预先投入任何资本来支付创建的看涨期权和看跌期权。

加密货币期权与传统期权的区别

两者的主要区别在于交易时间。 加密货币期权可以全天 24 小时交易,而传统金融市场仅在东部时间周一至周五上午 9:30 至下午 4 点开放。

加密市场通常也更不稳定,这意味着价格往往会更频繁、更剧烈地上涨和下跌。

高波动性的好处是交易者有机会获得更好的利润,因为到期时行使价和结算价之间可能存在很大差异。

2021 年 2 月 21 日,比特币期权未平仓合约达到 130 亿美元的历史新高。 OKEx 金融市场总监 Lennix Lai 表示,目前的期权市场主要由机构交易者主导。 不过,他预计,一旦更多利基产品出现,零售期权交易量将在 2021 年回升。

自2020年推出期权交易以来,市场成交量和持仓量增长了10倍——

由于期权产品本身具有避险属性,这种加密货币期权交易主要由机构和专业人士参与,散户投资者参与有限。

这类似于传统期权领域的现象,散户投资者通常从接触结构性产品进入市场。

可以预计,今年晚些时候 OKEx 结构性产品推出后,零售期权交易将会增加。

Deribit 风险主管 Shaun Fernando 也评论说,期权交易越来越受到散户投资者的欢迎。

“自 2016 年成立以来,借记期权增长了 1,000 多倍。虽然最初由机构推动,但零售业也加入了这一行列。

与其他衍生品相比,认购加密货币看涨期权的显着优势在于,与其他衍生品(如期货)相比,期权买家可以选择行权或不行权,购买看涨期权的风险仅限于保费支付。

因此,如果市场行情不利,买方的损失不会高于最初的投资金额。 只有期权卖方面临无限风险。